Kasallik ta'tillari uchun to'lovlarni hisoblash va hisoblash qoidalari va misollari. Kasallik ta'tilini qanday hisoblash kerak Kalkulyator yordamida kasallik ta'tilini qanday hisoblash mumkin

Tibbiy muassasaning ma'lumotnomasi bilan tasdiqlangan vaqtinchalik nogironlik to'lanishi kerak. Xodim kasallik ta'tilini oladi. Maqolaning boshida joylashgan onlayn kalkulyator to'lov miqdorini hisoblashda yordam beradi. Kalkulyatordan foydalanish oson, faqat uchta maydonni to'ldiring va sug'urta tajribasi miqdorini tanlang. Hisoblash anketani to'ldirgandan so'ng darhol onlayn rejimda amalga oshiriladi. Agar sizda hisob-kitoblarning to'g'riligi haqida savollaringiz bo'lsa, 2017 yilda kasallik ta'tilini hisoblashning yangi qoidalari muhokama qilinadigan quyidagi maqolani o'qishni taklif qilamiz.

Muhim! cheklangan - uning qiymati uchun minimal va maksimal chegara o'rnatiladi. Maksimal foyda- sug'urta ijtimoiy to'lovlarining maksimal bazalari bilan belgilanadi va 2017 yilda kuniga 1901,37 ni tashkil qiladi. Minimal foyda eng kam ish haqi bilan belgilanadi va 2017 yil iyul oyidan boshlab 153,86 rublni tashkil qiladi. Onlayn kalkulyatorda hisob-kitoblarni amalga oshirayotganda, tegishli cheklovlarni eslang.

2017 yil 1 iyuldan boshlab eng kam ish haqi = 7800 rubl. 2015 yilda badallar uchun daromad chegarasi 670 000 rubl, 2016 yilda 718 000 rubl

Onlayn kalkulyator yordamida kasallik ta'tilini qanday hisoblash mumkin

Vaqtinchalik nogironlik nafaqasi kalkulyatoridan foydalanish bo'yicha ko'rsatmalar:

Kalkulyatorning barcha maydonlarini to'ldirgandan so'ng, quyida siz kasallik ta'tilidagi nafaqa miqdorini ko'rishingiz mumkin, u quyidagicha hisoblanadi avtomatik rejim onlayn. Hisoblash natijasini o'zgartirish uchun manba ma'lumotlari o'zgaradi. Vaqtinchalik nogironlik bo'yicha nafaqa yana hisoblab chiqiladi.

2017 yilda kasallik ta'tilini bosqichma-bosqich hisoblash - hisoblash qoidalari

Agar bu ko'rsatkich 6 oydan kam bo'lsa. va agar 2 hisobot yilidagi daromad eng kam ish haqi * 24 dan kam bo'lsa, nafaqa quyidagi formula bo'yicha hisoblanadi:

B = (eng kam ish haqi * 24) / 730 * 60% * Kasal kunlar

Agar bu ko'rsatkich 6 oydan ortiq bo'lsa, foyda quyidagi formula bo'yicha hisoblanadi:

B = (2 yil uchun ish haqi / 730) * to'lov% * Kasal kunlar,

2 yillik ish haqi - ikki yillik ish haqi (vaqtinchalik nogironlik qayd etilgan yildan oldingi yillar olinadi),

to'lov % - sug'urta davriga to'g'ri keladigan foiz (60, 80 yoki 100%).

Onlayn kalkulyatorda siz sug'urta davrining davomiyligini belgilashingiz mumkin, tanlash uchun 4 ta variant mavjud. Standart muddat olti oydan kam.

|

2-qadam |

Hisoblangan davr uchun daromadni hisoblang |

2017 yilda kasallik ta'tilini hisoblash qoidalari kasallik ta'tilini ochgan yildan oldingi ikki yilga teng bo'lgan davr uchun hisob-kitoblarni amalga oshirishni talab qiladi.

Daromadingizni hisoblash uchun siz har yilning barcha oylari uchun maoshingizni qo'shishingiz kerak. Siz sug'urta mukofotlari bo'lgan to'lovlarni hisobga olishingiz kerak. Agar ish beruvchining VNIMga qo'shgan hissasi olingan daromaddan hisoblanmasa, uni hisobga olish shart emas.

Kalkulyatorda buning uchun 2 ta maydon mavjud, hisoblangan davrning har bir yili uchun siz ish haqi miqdorini alohida kiritishingiz kerak. Onlayn kalkulyatorda ushbu maydonlarni to'ldirganda, maksimal badal bazalaridan (670 000 va 718 000) oshadigan miqdorlarni ko'rsatmang.

Vaqtinchalik mehnatga layoqatsizlik to'g'risidagi guvohnomada kasal kunlar sonini ko'rish mumkin ("ishdan ozod qilish" qatori ostida. Har bir bunday kun uchun nafaqa to'lanadi. Dastlabki uch kun ish beruvchi tomonidan o'z mablag'lari hisobidan to'lanadi, keyingi kunlar ham dastlab ish beruvchi tomonidan to'lanadi, keyin esa Ijtimoiy sug'urta jamg'armasi tomonidan qoplanadi.

Onlayn kalkulyatorda bu ko'rsatkich "nogironlik davri" maydoniga kiritiladi.

Formula quyidagicha ko'rinadi:

P = (2 yil uchun ish haqi /730) * to'lovning % % * Kasallik kunlari

2017 yilda nogironlik bo'yicha nafaqalarni hisoblash misoli

Xodim 2017 yil 21 sentyabrdan 28 sentyabrgacha bo'lgan davr uchun vaqtinchalik mehnatga layoqatsizlik guvohnomasini olib keldi. Sug'urta tajribasi - 7 yil. Uning 2015 yildagi daromadi 320 000 rubl, 2016 yil - 430 000 rub. Biz nafaqani yuqorida keltirilgan formulalarni hisobga olgan holda, shuningdek, onlayn kalkulyatorda hisoblab chiqamiz.

- 7 yil uchun to'lov% - 80%

- Ikki yillik umumiy daromad = 750 000 rub.

- Kasal kunlar soni = 9

- P = 750000 / 730 * 80% * 9 = 7397,26 rub.

Onlayn kalkulyatorda hisoblash quyidagicha ko'rinadi:

Kasallik ta'tillari uchun sug'urta muddatini qanday hisoblash mumkin

Hisoblash qoidalari quyidagicha: mehnat shartnomasi bo'yicha ishning butun muddati mehnat daftariga ko'ra olinadi. Harbiy biletda armiyada o'tgan vaqt ham hisobga olinadi.

1-bosqich – to‘liq yillar sarhisob qilinadi;

2-bosqich - 1-bosqichda hisobga olinmagan jami oylar umumlashtiriladi;

3-bosqich - to'liq bo'lmagan oylardagi qolgan kunlar umumlashtiriladi;

4-bosqich - 3-bosqichdagi ko'rsatkich to'liq oylarga aylantiriladi (har 30 kun bir oy) va 2-bosqichdagi qiymat bilan yig'iladi;

5-bosqich - 4-bosqichdagi ko'rsatkich to'liq yillarga aylantiriladi (har 12 oyda 1 yil).

Hisoblash natijasi yillar va oylarda ifodalanishi kerak.

Onlayn kalkulyatorda kasallik ta'tilini hisoblashda siz faqat kerakli xizmat muddatini tanlashingiz kerak.

Shuningdek, sug'urta muddatini hisoblash tartibiga qarang.

2015 yilda vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash va to'lash qoidalariga ba'zi o'zgarishlar kiritildi, ammo asosiy tamoyillar o'zgarishsiz qoldi.

Kasallik ta'tilini qanday hisoblash mumkin

Kasallik yoki jarohatlar tufayli nogironlik bo'yicha nafaqa to'lanadi:

- 1 kundan 3 kungacha - sug'urtalovchi tomonidan.

- 4-kundan boshlab kasallik ta'tilining oxirigacha - Ijtimoiy sug'urta jamg'armasi tomonidan.

Agar kasallik varaqasi uchun karantin munosabati bilan kasal bo'lgan oila a'zosini parvarish qilish uchun beriladi sanatoriy-kurortda davolanish yoki protezlash, nafaqa Ijtimoiy sug'urta jamg'armasidan birinchi kundan boshlab to'lanadi.

Nafaqa kalendar kunlar uchun, ya'ni kasallik ta'tilining butun muddati uchun hisoblanadi. Ushbu qoidadan istisnolar, masalan, kasal xodimning ishdan chetlatilishi va unga ish haqi to'lanmagan holatlarni o'z ichiga oladi. Istisnolar ro'yxati San'atning 1-bandida keltirilgan. 9 Federal qonun 2006 yil 29 dekabrdagi 255-FZ-son

Nafaqa miqdori sug'urta qoplamasi muddatiga bog'liq:

- 5 yilgacha - o'rtacha daromadning 60%;

- 5-8 yil - 80%;

- 8 yildan ortiq - 100%.

O'rtacha daromad ular to'langan oldingi 2 yil uchun barcha to'lovlarni qo'shish yo'li bilan hisoblanadi. sug'urta mukofotlari. Kasal xodim qancha ish joyini o'zgartirganligidan qat'i nazar, kasallik ta'tiliga to'lanadi. O'rtacha kunlik daromad miqdorini aniqlash uchun hisob-kitob davridagi barcha to'lovlar summasini 730 ga bo'lish kerak.

Nogironlik bo'yicha nafaqalarni hisoblashda ikkita asosiy parametr hisobga olinadi:

- Ikki to'liq kalendar yiliga teng hisob-kitob davri.

- Hisob-kitob davri uchun daromad miqdori har doim 730 ga bo'linadi.

Onlayn kalkulyator yordamida kasallik ta'tilini qanday hisoblash mumkin

Kalkulyator yordamida hisoblash uch bosqichda amalga oshiriladi:

- Biz kasallik ta'tillari haqidagi ma'lumotlarni ko'rsatamiz.

- Biz oldingi 2 yil uchun daromad miqdorini kiritamiz.

- Yakuniy jadvalda biz sug'urta muddatini hisobga olgan holda hisob-kitob natijasini ko'ramiz.

Onlayn kalkulyator vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblashning barcha yangi qoidalarini hisobga olgan holda ishlaydi. Agar o'rtacha daromad kuniga pastroq bo'lib chiqadi, hisoblashda standart eng kam ish haqi olinadi.

2015 yilda kasallik ta'tilini hisoblash misoli

Mixail Ivanov 2015 yil 19-maydan 31-maygacha (13 kun) kasallik ta'tilida edi. M. Ivanovning sug'urta tajribasi 6 yil. Nafaqalarni hisoblash davri 2013 va 2014 yillar. Keling, Ivanovning ikki yillik daromadini qo'shaylik. 2013 yilda 350 000 rubl, 2014 yilda - 400 000 rubl olingan. Jami - 750 000 rubl. Biz o'rtacha kunlik daromad nima ekanligini aniqlaymiz: 750 000 / 730 = 1027 rubl. 39 tiyin Ish stajini hisobga olgan holda foyda miqdorini hisoblaymiz (80%): 1027,39 / 100 × 100 = 821,91 rubl. To'lovni to'lash kerak: 821,91 × 13 = 10 684 rubl. 83 kop.

Minimal kasallik ta'tilini to'lash

Agar xodimning oldingi ikki yil ichida daromadi bo'lmasa yoki o'rtacha ish haqi eng kam ish haqidan past bo'lsa, nafaqa eng kam ish haqi asosida hisoblanishi kerak. 2015 yildan beri oyiga 5 965 rubl.

Misol

Elena Malysheva 2015 yil 10 fevraldan 20 fevralgacha (11 kun) kasal edi. Sug'urta tajribasi - 7 yil. Hisoblash davri - 2013 va 2014 yillar, E. Malyshevaning ish joyi yo'q edi. Xodim, shuningdek, bu yillar davomida onalik yoki bola parvarishi bo'yicha ta'tilda bo'lmagan. Shuning uchun hisob-kitob davrini boshqa yillar bilan almashtirish uchun hech qanday sabab yo'q.

Hisoblash quyidagicha ko'rinadi:

- O'rtacha kunlik daromad 196 rublni tashkil qiladi. 10 tiyin

- 5 965 × 24 (hisob-kitob davrining oylari) = 143 160 / 730 = 196 rubl. 10 tiyin

Ammo bu nafaqalarni hisoblash uchun yakuniy natija emas, chunki sug'urta davriga muvofiq, E. Malysheva kunlik daromadning 80 foizini olish huquqiga ega - 156,88 rubl.

Natijada, kasallik ta'tilini to'lash kerak: 156,88 × 11 = 1725 rubl. 76 kop.

Maksimal nogironlik nafaqasi

Qonunchilik imtiyozlarning maksimal miqdorini tartibga solmaydi, ammo cheklovchi mavjud - kasallik to'lovi miqdorini hisoblash mumkin bo'lgan eng katta daromad miqdori. Sug'urta mukofotlarining maksimal bazasi har yili belgilanadi. 2015 yilda bar 1632 rublga o'rnatildi. 87 tiyin bir kunda.

2013 yilda sug'urta mukofotlarini hisoblash chegarasi 568 000 rublni, 2014 yilda - 624 000 rublni tashkil etdi. Bu shuni anglatadiki, 1 kunlik kasallik ta'tillari uchun nafaqa miqdori: 568 000 + 624 000 = 1 192 000 / 730 = 1 632,87 rubl.

- Hisoblash uchun oldingi 2 yil uchun daromad olinadi. Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash uchun o'rtacha kunlik ish haqi hisob-kitob davri uchun hisoblangan daromad miqdorini 730 ga bo'lish yo'li bilan aniqlanadi. Hisoblash tafsilotlarini Rossiya Federatsiyasi Hukumatining qarorida topish mumkin.

- Tuman koeffitsienti maydonida standart koeffitsient 1 ga o'rnatiladi. Agar ish beruvchi tuman koeffitsientlari qo'llaniladigan hududda joylashgan bo'lsa, qo'llaniladigan koeffitsient ko'rsatiladi. Agar koeffitsientlar qo'llanilmasa, hisoblash formulasida 1 koeffitsienti qo'llaniladi.

- Tajriba maydoni to'liq yillik ish tajribasini ko'rsatadi (barcha ish beruvchilar bilan ish tajribasi hisobga olinadi). Masalan, xodimning ish staji 4 yil 9 oyni tashkil etadi, hisoblash uchun 4 yillik ish tajribasi ko'rsatilgan. Imtiyozlar miqdorining ish stajiga bog'liqligi 2006 yil 29 iyundagi Federal qonunning 7-moddasida ko'rsatilgan.

- Agar xodimning ish staji 6 oydan kam bo'lsa, unda ish staji 0 deb ko'rsatiladi va nafaqa eng kam ish haqi asosida hisoblanadi.

- Mehnat jarohati uchun nafaqalarni hisoblashda hisoblash uchun qabul qilingan daromad miqdori cheklanmaydi. Biroq, maksimal miqdor mavjud: to'liq kalendar oyi uchun nafaqa maksimal oylik sug'urta to'lovining to'rt barobaridan oshmasligi kerak, .

- Kasal bolaga g'amxo'rlik qilish uchun nafaqalarni hisoblashda kasallik ta'tilining dastlabki 10 kuni xodimning ish stajini hisobga olgan holda hisoblanadi, qolgan kunlar ish stajidan qat'i nazar, 50% miqdorida to'lanadi.

- Ishdan bo'shatilgan xodim uchun nafaqa faqat ishdan bo'shatilgan kundan boshlab 30 kun ichida nogironlik yuzaga kelgan taqdirda to'lanadi.

- Uzoq Shimolda yashovchi va 2007 yil 1 yanvargacha mehnat shartnomasi tuzgan shaxslar uchun nafaqalarni hisoblash ish stajidan qat'i nazar, 100% stavkada amalga oshiriladi (2006 yil 29 dekabrdagi Federal qonunning 17-moddasi).

Buxgalterlar va menejerlar 2019 yilda Ijtimoiy sug'urta jamg'armasida kasallik ta'tilini hisoblash uchun onlayn kalkulyatordan tobora ko'proq foydalanmoqda. Axir, ko'p odamlar kasallik ta'tilini hisoblash formulasini bilishadi. Lekin biz hali ham hisob-kitoblarning to'g'ri va to'g'riligini tekshirishimiz kerak. Va bizning bepul xizmatimiz bunga yordam beradi.

2019 yilda kasallik ta'tillari uchun onlayn kalkulyator: foydalanish qoidalari

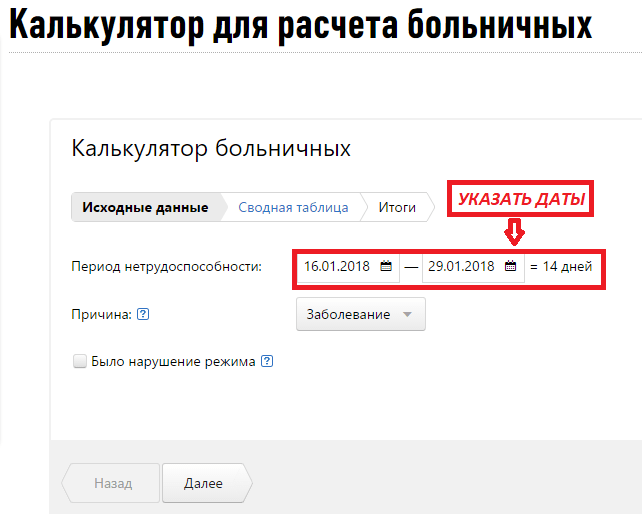

Internetda kasallik ta'tilini qanday hisoblashni tushunish uchun quyidagi vaziyatni ko'rib chiqaylik: xodim Ivanov A.S. 2018 yil 16 yanvarda ARVI bilan asoratlari bilan kasal bo'lib qoldi, bemor rejimni buzmadi. Mehnatga layoqatsizlik guvohnomasi 2018 yil 29 yanvarda yopilgan. Ivanovning umumiy ish tajribasi 5 yil. 2016 va 2017 yillardagi daromadlar - oylik ish haqi 20 000 rubl, bonuslar olmagan, kasal bo'lmagan. Keling, bunday dastlabki ma'lumotlar bilan kasallik ta'tilini qanday hisoblashni ko'rib chiqaylik.

Kalkulyator bir nechta bo'limlardan iborat: manba ma'lumotlari, pivot jadvali, jami.

Kasallik ta'tilini hisoblash (onlayn kalkulyator) kasallik davri va nogironlik sabablari to'g'risidagi maydonlarni to'ldirishdan boshlanadi. Ushbu bo'limlar mehnatga layoqatsizlik guvohnomasi ma'lumotlariga muvofiq to'ldirilishi kerak. Birinchidan, biz davrning boshi va oxirini ko'rsatamiz va kalkulyator kasallikning davomiyligini mustaqil ravishda hisoblab chiqadi.

Odatiy bo'lib, dastur nogironlikning sababi kasallik deb hisoblaydi. Ammo agar xodim jarohati, karantin yoki boshqa holatlar tufayli ishlamagan bo'lsa, buni aniqlashtirish kerak.

Agar siz rejim buzilganligi to'g'risida ma'lumot kiritsangiz, kasallik ta'tilini onlayn hisoblash mumkin bo'ladi. Bu haqdagi ma'lumotlar mehnatga layoqatsizlik guvohnomasida ham mavjud. Bu ma'lumotlar ish beruvchi uchun juda muhimdir, chunki bu holda to'lanadigan miqdor kamayadi va eng kam ish haqi asosida hisoblab chiqiladi. Bu 2019 yilda kasallik ta'tillari qanday to'lanishini tartibga soluvchi talablar bilan ta'minlanadi. Kalkulyator bunday tafsilotlarni hisobga oladi. Misolda rejimning buzilishi yo'q edi.

"Keyingi" tugmasini bosish orqali keyingi bosqichga o'ting.

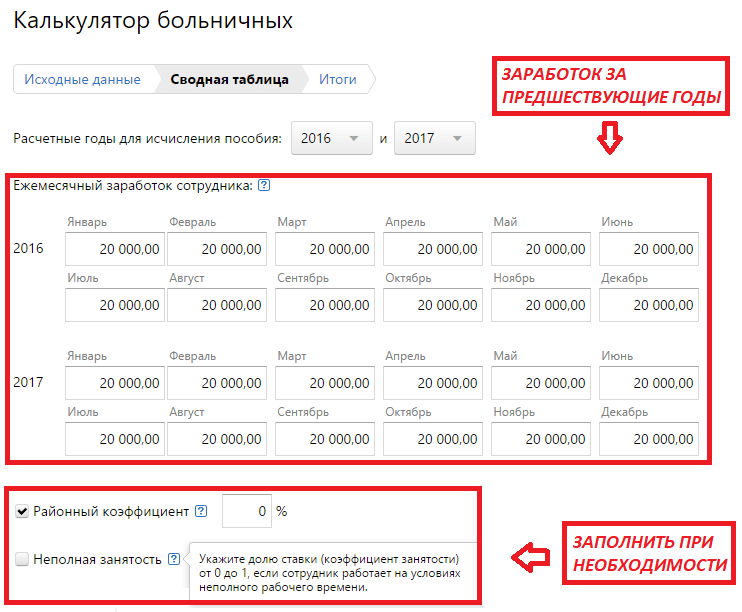

Ushbu bo'limda siz 2016 va 2017 yillar uchun oylik daromadlarning umumiy jadvalini to'ldirishingiz kerak. Hisob-kitoblarni soddalashtirish uchun, misolda, ish haqi 20 000 rublni tashkil etadi, bu xodim oldingi 24 oy davomida olgan.

Navigatsiyani osonlashtirish uchun maslahatlardan foydalaning. Masalan, ish haqi haqida, dastur sizga qanday miqdorlarni hisobga olish kerakligini eslatib turadi.

Misolda mintaqaviy koeffitsient hisobga olinmaydi va xodimga to'liq stavka beriladi. Agar hisob-kitoblaringizda ushbu ko'rsatkichlar kerak bo'lsa, ularni tegishli maydonlarda ko'rsating.

Barcha ma'lumotlar kiritilganda, xizmat o'rtacha kunlik daromadni mustaqil ravishda hisoblab chiqadi.

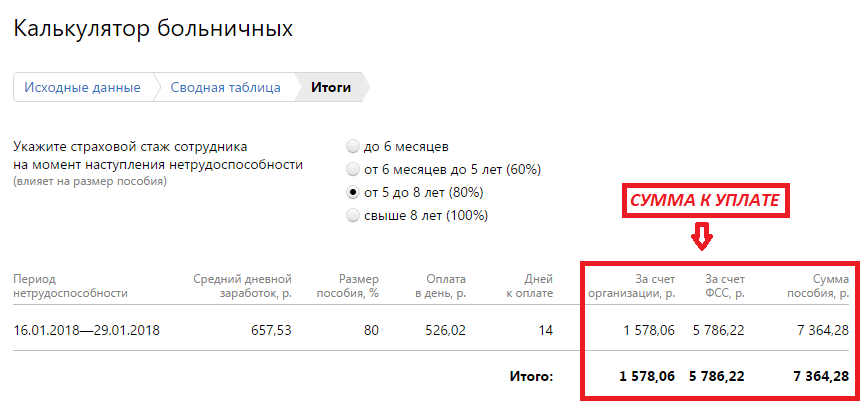

Oxirgi bosqichda xodimning ish stajini ko'rsatish kerak, chunki bu oxir-oqibat unga qancha pul to'lanishi kerakligini aniqlaydi.

Tizim avtomatik ravishda quyidagilarni ko'rsatadi:

- tashkilot qancha to'laydi (agar nogironlik sababi kasallik bo'lsa, dastlabki uch kun davomida);

- Ijtimoiy sug'urta jamg'armasi qancha miqdorda to'laydi;

- umumiy foyda miqdori.

Agar ba'zi ma'lumotlar noto'g'ri kiritilganligini sezsangiz, kerakli bosqichga qayting va barcha kerakli narsalarni tuzating. Dastur ilgari ko'rsatilgan ma'lumotlarni eslab qoladi, ammo yakuniy hisoblash tuzatishlarni hisobga olgan holda o'zgaradi.

Mehnat kodeksi mehnat shartnomasi bo'yicha ishga qabul qilingan xodimning kasallik davrida o'z o'rnini saqlab qolishini, shuningdek, ushbu davr uchun kompensatsiya - vaqtincha mehnatga qobiliyatsizlik nafaqasini to'lashni kafolatlaydi. Kasallik ta'tilini hisoblash, shuningdek, to'lovni o'zi qayta ishlash tartibi o'ziga xos xususiyatlarga ega.

Kasallik ta'tilini to'lashni hisoblash uchun asos

Dastlab, bemor xodimga ish jadvalida ishdan bo'shatish beriladi. Ishga qaytgandan so'ng, xodim kadrlar bo'limiga tibbiy muassasada olingan kasallik ta'tilining guvohnomasini beradi. Bunday holda, ish beruvchi varaqning xodimning kasallik davri uchun kompensatsiyani hisoblash uchun asos bo'lib xizmat qiladigan qat'iy hisobot hujjati ekanligini unutmasligi kerak. Shu asosda ish beruvchi keyinchalik Ijtimoiy sug'urta jamg'armasidan to'langan summalarni qoplashi mumkin bo'ladi. Albatta, ijtimoiy sug'urta to'lovlari uchun kompensatsiya huquqi faqat uni ro'yxatdan o'tkazish uchun barcha qoidalarga muvofiq to'ldirilgan haqiqiy kasallik ta'tillari guvohnomasi bilan beriladi.

Eslatib o'tamiz, tegishli litsenziyaga ega bo'lgan muassasalarning tibbiyot xodimlari kasallik ta'tilini berish huquqiga ega. tibbiy faoliyat, shuningdek, tibbiyot sohasidagi ba'zi qo'shimcha xizmatlar. Hujjatda uni bergan muassasa nomi ko'rsatilishi kerak. Bundan tashqari, varaqning berilgan sanasi, bemorning to'liq ismi, uning tug'ilgan sanasi va vaqtinchalik nogironlik sababi talab qilinadi, bu maxsus kod bilan ko'rsatiladi, uning dekodlanishi kasallik ta'tilining orqa tomonida ko'rsatiladi. varaq. Ish beruvchining aniq nomi kasallik ta'tillari guvohnomasida ham ko'rsatilgan.

Shunga qaramasdan tibbiy tashkilot kasallik ta'tilini to'liq to'ldirmaydi. 2017 yilda kasallik ta'tilini hisoblash qoidalari hujjatning bir qismi ish beruvchining o'zi tomonidan to'ldirilganligini anglatadi. Ijtimoiy sug'urta jamg'armasiga kasallik ta'tilini to'liq to'ldirilgan holda topshirish kerak.

Xodimdan kasallik ta'tilini olgandan so'ng, ish beruvchi vaqtincha mehnatga qobiliyatsizlik nafaqasini hisoblash uchun 10 kalendar kunga ega. To'lanishi kerak bo'lgan barcha miqdor ish haqi to'lash kuni sifatida belgilangan keyingi kunga to'lanishi kerak (2006 yil 29 dekabrdagi 255-FZ-son Federal qonunining 15-moddasi 1-qismi).

2017 yilda kasallik ta'tillari qanday hisoblanadi?

2017 yilda kasallik ta'tilini hisoblash tartibi bir xil bo'lib qoldi va formula avvalgi yillardagi kabi. Yagona farq shundaki, eng kam ish haqi, agar u kasallik ta'tilini hisoblash uchun ishlatilsa, 2017 yil iyul oyidan boshlab oshdi va shunga mos ravishda eng kam ish haqiga asoslangan to'lovlar ham oshdi.

Kasallik ta'tilida bo'lgan xodimga to'lanadigan to'lovning umumiy miqdori xodimning ish stajiga qarab kasallik ta'tilidagi kunlar soni, o'rtacha kunlik ish haqi va hisoblangan foizlarning mahsuloti sifatida aniqlanadi.

2017 yilda kasallik to'lovi asosida o'rtacha daromad

Kasallik ta'tilini hisoblash uchun o'rtacha kunlik ish haqi mehnatga layoqatsizlik epizodi sodir bo'lgan yildan oldingi ikki kalendar yili asosida aniqlanadi. Xodimga ushbu ikki yil davomida sodir bo'lgan va vaqtincha mehnatga qobiliyatsizlik bo'lgan taqdirda sug'urta mukofotlarini to'lash uchun hisob-kitob bazasiga kiritilgan barcha to'lovlar hisobga olinadi. Bundan tashqari, agar xodim ushbu ikki yil davomida ishga qabul qilingan bo'lsa va undan oldin u boshqa joyda ishlagan bo'lsa, unda hozirgi ish beruvchining ma'lumotlari to'liq bo'lmaydi. Bu holatda kasallik ta'tilini qanday to'g'ri hisoblash mumkin? O'rtacha ish haqini hisoblashda yangi ish beruvchi xodimning oldingi ish beruvchisi tomonidan berilgan Ijtimoiy sug'urta jamg'armasiga badallar to'lanadigan to'lovlar miqdori to'g'risidagi guvohnomaga tayanishi kerak. Ushbu sertifikatning shakli Rossiya Mehnat vazirligining 2013 yil 30 apreldagi 182n-son buyrug'i bilan tasdiqlangan.

Shuni ham yodda tutish kerakki, o'rtacha hisoblash uchun olinadigan daromadning umumiy miqdori yuqori chegara bilan cheklangan. Har yili bu ko'rsatkich biroz oshadi. Shunday qilib, 2015 va 2016 yillarda sug'urta mukofotlarini hisoblash uchun maksimal daromad mos ravishda 670 000 rubl va 718 000 rublni tashkil etdi. 2017 yilda bu ko'rsatkich 755 000 rublga teng: bu ish haqi miqdori doirasida vaqtinchalik nogironlik bo'yicha sug'urta mukofotlari joriy yilning yanvar oyidan boshlab va jami asosda hisoblanadi. Ammo kasallik ta'tilini hisoblashda o'rtacha daromadni aniqlash uchun 2017 yil hali ahamiyatli emas. Unga cheklov faqat 2018 yilda tegishli bo'ladi.

"Kasallik ta'tilini" qanday hisoblash mumkin

Kasallik ta'tilini hisoblash uchun ishlatiladigan o'rtacha daromadning foizi sug'urta qoplamasi yillari soniga bog'liq. To'lovlarning 100% 8 yil va undan ortiq tajribaga ega bo'lgan xodimlar tomonidan olinadi. 5 yildan 8 yilgacha bo'lgan ish tajribasiga ega bo'lgan xodimlarning nafaqalari o'rtacha daromadning 80 foizidan kelib chiqqan holda hisoblab chiqiladi. 5 yilgacha bo'lgan tajriba uchun 60% chegara qo'llaniladi.

Ushbu ko'rsatkichlar, agar 2017 yilda kasallik ta'tilini hisoblash quyidagi qoidalarga muvofiq amalga oshirilsa, hisobga olinadi. turli kasalliklar, jarohatlar, bolani statsionar sharoitda davolashda, shuningdek, karantin paytida, sanatoriyda davolanishdan keyin tibbiy jihatdan asoslangan protezlar bilan yoki ambulator davolanishda bo'lgan bemor qarindoshiga g'amxo'rlik qilish zarur bo'lganda.

Kasalxonadan tashqarida davolanayotgan bolani parvarish qilish uchun boshqa cheklovlar nazarda tutilgan: dastlabki 10 kalendar kuni uchun o'rtacha ish haqi yuqorida tavsiflangan qoidalarga muvofiq ish stajiga qarab hisoblanadi; keyingi kunlar uchun kasallik ta'tillari. o'rtacha daromadning 50% asosida hisoblab chiqilgan (2006 yil 29 dekabrdagi 255-FZ-son Federal qonunining 7-moddasi 3-qismining 1-bandi).

O'rtacha ish haqining alohida chegarasi - 60% - ishdan bo'shatilgan xodim ishdan bo'shatilgan kundan boshlab 30 kun ichida kasal bo'lib qolgan yoki jarohat olgan ish beruvchiga nafaqa olish uchun ariza bergan hollarda nazarda tutiladi (Rossiya Federatsiyasi Mehnat kodeksining 7-moddasi 2-qismi). 2006 yil 29 dekabrdagi 255-FZ-son Federal qonuni).

2017 yilda kasallik ta'tilini hisoblash: 1-misol

Ivanov T.S. 17-iyuldan 27-iyulgacha ish joyida boʻlmagan. Shu 11 kun ichida u ish beruvchiga kasallik ta'tilini taqdim etdi.

2016 yilda ushbu ish beruvchidan olingan umumiy daromad miqdori 810 000 rublni tashkil etdi (ya'ni Ijtimoiy sug'urta jamg'armasiga badallarni hisoblash chegarasidan oshib ketdi), 2015 yilda - 350 000 rubl. Bundan tashqari, 2015 yil boshida bu xodim boshqa ish beruvchi bilan mehnat munosabatlarida bo'lgan va uning oldingi ish joyidan olingan ma'lumotnomaga ko'ra, 2015 yilning birinchi oylarida uning soliqqa tortiladigan daromadi 218 500 rublni tashkil etgan.

Ushbu xodimning umumiy ish tajribasi 7 yil.

(718 000 + 350 000 + 218 500) / 730 x 80% x 11 = 15 508,50 rubl.

2-misol

Smirnova V.A. ish beruvchiga 24 iyuldan 3 avgustgacha bo'lgan davrda bolani parvarish qilish uchun kasallik ta'tilini taqdim etdi.

Ushbu xodimning ish haqi 2016 yilda 560 000 rublni, 2015 yilda - 512 000 rublni tashkil qiladi. Ish tajribasi - 5 yildan kam.

Kasallik ta'tilini hisoblash quyidagicha bo'ladi:

(560 000 + 512 000) / 730 x 60% x 11 + (560 000 + 512 000) / 730 x 50% x 1 = 9545,21 rubl.

2017 yilda kasallik ta'tilini hisoblash uchun minimal minimal

2017 yilda kasallik ta'tilini qanday hisoblash mumkin, agar xodim oldingi ikki yil ichida daromadi bo'lmasa, masalan, u endigina ish boshlagan bo'lsa. mehnat faoliyati? Bunday holda, kasallik ta'tilini hisoblash mehnatga layoqatsizlik sanasida amaldagi eng kam ish haqi asosida amalga oshiriladi (2006 yil 29 dekabrdagi 255-FZ-sonli Federal qonunining 14-moddasi).

Joriy yilning 1 iyuliga qadar Rossiyada eng kam ish haqi 7500 rublni tashkil etgan boʻlsa, ushbu sanadan keyin bu koʻrsatkich 7800 rublgacha oshdi.

2017 yilda eng kam ish haqi asosida kasallik ta'tilini hisoblash misoli:

Petrov A.V. 2017 yilda birinchi ish joyiga ega bo'lgan, ish beruvchiga 28 iyuldan 3 avgustgacha kasallik ta'tilini taqdim etgan.

Ushbu holat uchun kasallik ta'tilini hisoblash quyidagicha amalga oshiriladi:

7800 x 24 / 730 x 60% x 7 = 1077,04 rubl.

Ish beruvchilar kasallik ta'tilini qanday to'laydilar?

Kasallik ta'tilini qanday hisoblashning yuqoridagi tamoyillari xodimning unga to'lanadigan to'lov miqdorini mustaqil ravishda belgilashi uchun etarli. Biroq, ish beruvchi vaqtinchalik nogironlik nafaqasini qoplash bilan bog'liq yana bir narsani hisobga olishi kerak. Shunday qilib, agar biz oddiy kasallik yoki shikastlanish holatlari haqida gapiradigan bo'lsak, shuningdek, homiladorlikni to'xtatish bo'yicha operatsiya yoki IVF protsedurasi haqida gapiradigan bo'lsak, xodimga ish beruvchining hisobidan dastlabki 3 kun davomida kasallik ta'tillari to'lanadi. Ijtimoiy sug'urta bu miqdorlarni qoplamaydi, lekin 4-kundan boshlab kasallik ta'tilining qolgan butun davri uchun kompensatsiya beradi. Kasallik ta'tilini hisoblashning boshqa barcha holatlari uchun nafaqalar mehnatga layoqatsizlik guvohnomasida ko'rsatilgan 1 kundan boshlab Ijtimoiy sug'urta jamg'armasidan to'lanadi.