Как рассчитать больничный лист в 1с. Заполнение документа «Больничный лист»

Как начислять пособие сотрудникам по временной нетрудоспособности - «больничный»

Настройка программы

Предварительно в настройках параметрах учета программы 1С 8.3 (см. Главное / Настройки/ Параметры учета) необходимо включить возможность учета отпусков, больничных и исполнительных документов.

Теперь в журнале начислений – там же, где создаются документы по ежемесячному начислению зарплаты – можно создать документ «Больничный лист».

Создание нового больничного листа в 1С 8.3 Бухгалтерия

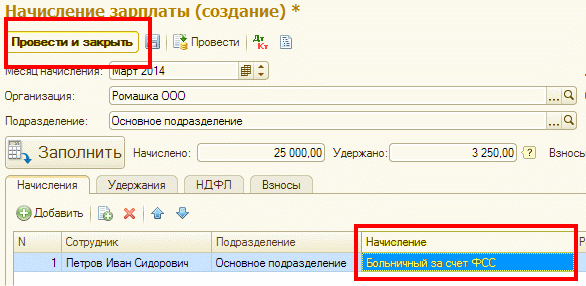

В шапке документа следует выбрать месяц начисления, дату регистрации, работника.

На вкладке «Главное» указывают:

- Номер листка нетрудоспособности.

- Если данный больничный лист - продолжение предыдущего, ставится соответствующая отметка, и по ссылке выбирается нужный документ.

- Причина нетрудоспособности. Выбирается из предложенного программой списка – заболевание или травма; отпуск по беременности и родам или др.

- Срок освобождения от работы. Даты указываются согласно больничному листку.

- Если в больничном листке есть запись о нарушении режима, в данном документе программы следует указать дату снижения пособия.

- Процент оплаты. По умолчанию программа устанавливает 60,00. При необходимости процент можно изменить.

- Суммы начисленного пособия и среднего заработка. Они уже рассчитаны и заполнены, на основании имеющихся в программе данных о заработке сотрудника в предыдущие два года. Согласно действующему законодательству, если причиной больничного было выбрано заболевание или травма работника (кроме травм на производстве), оплату первых трех дней нетрудоспособности программа начисляет за счет работодателя, а остальных дней – за счет Фонда социального страхования.

Если данные о заработке в программе отсутствуют, пособие автоматически рассчитывается «по минималке». При необходимости доходы сотрудника за предыдущие годы можно указать вручную, для этого следует перейти по ссылке «Изменить» (рядом с суммой среднего заработка).

В открывшейся форме мы видим поля для ввода ежемесячного заработка за два предыдущих календарных года. Эти суммы бухгалтер может заполнить как на основании собственных данных (если сотрудник в это время работал в организации, но еще не было учета в 1С), так и на основании предоставленной справки о заработке у предыдущего работодателя. Программа 1С Бухгалтерия автоматически рассчитает сумму среднего дневного заработка, которая будет перенесена в больничный лист по нажатию «ОК».

На вкладке «Дополнительно» больничного листа должен быть указан вид ограничения пособия. По умолчанию установлено ограничение предельной величиной базы для начисления страховых взносов, также доступны варианты «в размере ММОТ» или по максимальному размеру ежемесячной страховой выплаты.

Здесь же при необходимости можно указать районный коэффициент (в формате 1,ХХ) и применяемые льготы.

На вкладке «Начисления» отражены начисления, их результат и период. Суммы доступны для ручного изменения, в этом случае отредактированный результат отобразится на вкладке «Главное».

При проведении «Больничный лист» выполняет движения по счетам бухучета, или проводки. Сумму пособия за счет работодателя программа относит на тот же бухгалтерский счет, что и зарплату данного сотрудника (согласно имеющимся настройкам), в корреспонденции с кредитом сч. 70. Сумма пособия за счет ФСС отнесена в дебет счета 69.01 «Расчеты по социальному страхованию».

Отражение больничного в начислении зарплаты

По окончании месяца в 1С необходимо будет ввести документ начисления зарплаты. При его автоматическом заполнении в графе «Отпуска/…» появится сумма общая сумма начисленного пособия. Этот же документ рассчитает и начислит НДФЛ, сразу на зарплату и пособие (если последнее облагается НДФЛ).

В расчетном листке сотрудника (см. Зарплата и кадры/ Зарплата/ Отчеты по зарплате) будет отражен больничный за счет работодателя и за счет ФСС.

По материалам: programmist1s.ru

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист - это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:- от 8 лет и более - выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет - 80 % среднего заработка;

- до 5 лет - 60 % среднего заработка.

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

Рассчитаем стаж за период 14.09.2015-16.03.2016.Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев - с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж - 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность .

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

|

Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» - в листке нетрудоспособности) 01.01.2006 - 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет. На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе - 8 лет (рис. 1). Рис. 1 Фрагмент бланка листка нетрудоспособности В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах |

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

|

Пособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот - 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем. На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета - 5 506,80 руб.. В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически. |

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни - 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.Больничный лист предоставлен на 2 дня: 30.06.2016-01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание , пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист . По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Больничный лист выдается медицинским учреждением человеку, который получил травму или явно болен и обратился к врачу. Расчет выплат по больничному листу производиться только после того, как работник предоставит на предприятие закрытый больничный лист. Основание для того, чтобы не ходить на работу, является открытие больничного листа, но основанием для начисления пособия по временной нетрудоспособности является только правильно оформленный, подлинный закрытый больничный лист по форме утвержденной. приказом Минздравсоцразвития №347н от 26.04.2011г.

Программой 1С Бухгалтерия 8 .3 (редакция 3.0.) не предусмотрен специальный документ по учету больничных листов. Как правильно оформить начисления пособия по временной нетрудоспособности на основании больничного листа рассмотрим в пошаговой инструкции ниже.

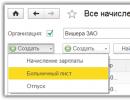

ШАГ 1 : На панели разделов находим и с помощью мышки открываем раздел "Сотрудники и зарплата", на боковой панели навигации слева выбираем пункт "Начисления зарплаты".

ШАГ 2 : В открывшемся окне в верхней панели выбираем кнопку «создать» с помощью мышки создаем новый документ.

рис.2.

ШАГ. 3 : Заполнить список сотрудников для начисления больничного можно двумя вариантами:

Вариант 1: в созданой форме выбираем кнопку «добавить» и выбираем из списка сотрудников, которым необходимо произвести начисления по боьничному листу;

Вариант 2: в созданной форме выбираем кнопку «заполнить», после чего удаляем из формы не нужных сотрудников.

Выбор варианта заполнения формы зависит от количества сотрудников, которым необходимо произвести начисления по больничным листам.

рис.3.

ШАГ 4 : В открывшемся окне возле фамилии сотрудника в разделе начисления выбираем форму начисления.

рис.4.

ШАГ 5 : Оплата по листку нетрудоспособности (больничному) может осуществляться двумя формами: за счет работодателя и за счет средств Фонда социального страхования (далее ФСС).

В открывшейся форме на верхней панели с помощью мышки создаем новую форму

рис.5.

ШАГ 6 : Заполняем табличную часть расчетов при оплате больничного за счет работодателя.

Для этого в пункте «Наименование» указываем больничный за счет работодателя; пункт «НДФЛ» — 2300; в пункте «страховые взносы» выбираем доходы цеиком необлагаемые страховыми взносами; способ отражения в бухгалтерском учете заполняем в пункте «способ отражения» выбираем отражение начислений по умолчанию; пункт «виды начисления согласно налогового кодекса» оставляем пустым.

рис.6

Заполняем табличную часть расчетов при оплате за счет ФСС.

Для этого в пункте «Наименование» указываем больничный за счет ФСС; пункт «НДФЛ» — 2300; в пункте «страховые взносы» выбираем Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС; пункт «виды начисления согласно налогового кодекса» оставляем пустым; способ отражения в бухгалтерском учете заполняем в пункте «способ отражения».

рис.7.

ШАГ 7 : В открывшемся окне с помощью мышки создаем новыйспособ отражния зарплаты.

рис.8.

ШАГ 8 : Заполняем табличную часть необходимых данных для расчета: в пунке «Наименование» пишем «Больничный за счет ФСС»; в пункте «счет» выбираем счет учета 69.01. На верхней панели находим кнопку «Записать и сохранить» с помощью мышки сохраняем.

рис.9.

ШАГ 9 : В открытом окне выбираем «Больничный за счет ФСС» для подстановки.

рис.10.

ШАГ 10

: На верхней панели формы «Больничный лист» выбираем кнопку «Записать и сохранить» с помощью мышки сохраняем.

рис.11.

ШАГ 11 : Для документа «Начисление зарплаты» выбираем форму начисления.

рис.12.

ШАГ 12 : Документ «Начисление заработной платы» заполнен. Для проведения начислений необходимо записать и сохранить.

рис.13.

Совсем недавно на нашем форуме задали интересный вопрос о том, как отразить в 1С факт отсутствия сотрудника по причине болезни. Особенностью данной ситуации является то, что сотрудник работает как внешний совместитель, а пособие по временной нетрудоспособности получает только по основному месту работы. То есть работодателю в качестве объяснения причины отсутствия была предоставлена копия больничного листа, начисление по которому производить не нужно. Давайте рассмотрим пример отражения такой ситуации в программе 1С: Зарплата и управление персоналом 8 редакции 3.

Переходим на вкладку «Кадры» и создаем документ «Больничный лист».

Заполняем первую вкладку документа в соответствии с полученной копией больничного.

Как мы видим, суммы начисления на данном этапе в больничном указаны, но работа с документом еще не закончена. Переходим на вкладку «Оплата» и снимаем галочку «Назначить пособие с».

После выполнения данного действия на вкладке «Начислено (подробно)» обнуляются суммы начислений, а вид расчета автоматически изменяется на «Отсутствие по болезни».

Если автоматического изменения начислений не произошло, то возвращаемся на вкладку «Главное» и нажимаем кнопку «Пересчитать документ».

Проводим и закрываем документ.

При расчете заработной платы за месяц дни отсутствия по болезни будут учтены, сумма оклада за отработанное время уменьшена, но начисление пособия не будет осуществлено. Убедиться в этом можно, сформировав расчетный листок по сотруднику после расчета зарплаты за месяц.

Программа «1С:Бухгалтерия 8.3» редакции 3.0 позволяет бухгалтеру начислять пособие сотрудникам по временной нетрудоспособности, которое мы обычно называем «больничным». В этой инструкции мы по шагам рассмотрим как правильно его провести, начислить и рассчитать.

Предварительно в (см. Главное / Настройки/ Параметры учета ) необходимо включить возможность учета отпусков, больничных и исполнительных документов.

Теперь в журнале начислений – там же, где создаются документы по ежемесячному начислению зарплаты, можно создать документ «Больничный лист».

Создание нового больничного листа в 1С 8.3 Бухгалтерия

В шапке документа следует выбрать месяц начисления, дату регистрации, работника.

На вкладке «Главное» указывают:

- Номер листка нетрудоспособности.

- Если данный больничный лист — продолжение предыдущего , ставится соответствующая отметка и по ссылке выбирается нужный документ.

- Причина нетрудоспособности . Выбирается из предложенного программой списка – заболевание или травма; отпуск по беременности и родам или др.

- Срок освобождения от работы . Даты указываются согласно больничному листку.

- Если в больничном листке есть запись о нарушении режима, в данном документе программы следует указать дату снижения пособия .

- Процент оплаты . По умолчанию программа устанавливает 60,00. При необходимости процент можно изменить.

- Суммы начисленного пособия и среднего заработка . Они уже рассчитаны и заполнены на основании имеющихся в программе данных о заработке сотрудника в предыдущие два года. Согласно действующему законодательству, если причиной больничного было выбрано заболевание или травма работника (кроме травм на производстве), оплату первых трех дней нетрудоспособности программа начисляет за счет работодателя, а остальных дней – за счет Фонда социального страхования.

Получите 267 видеоуроков по 1С бесплатно:

Если данные о заработке в программе отсутствуют, пособие автоматически рассчитывается «по минималке». При необходимости доходы сотрудника за предыдущие годы можно указать вручную, для этого следует перейти по ссылке «Изменить» (рядом с суммой среднего заработка).

В открывшейся форме мы видим поля для ввода ежемесячного заработка за два предыдущих календарных года. Эти суммы бухгалтер может заполнить как на основании собственных данных (если сотрудник в это время работал в организации, но еще не было учета в 1С), так и на основании предоставленной справки о заработке у предыдущего работодателя. Программа 1С Бухгалтерия автоматически рассчитает сумму среднего дневного заработка, которая будет перенесена в больничный лист по нажатию «ОК».

На вкладке «Дополнительно» больничного листа должен быть указан вид ограничения пособия. По умолчанию установлено ограничение предельной величиной базы для начисления страховых взносов, также доступны варианты «в размере ММОТ» или по максимальному размеру ежемесячной страховой выплаты.

Здесь же при необходимости можно указать районный коэффициент (в формате 1,ХХ) и применяемые льготы.

На вкладке «Начисления» отражены начисления, их результат и период. Суммы доступны для ручного изменения, в этом случае отредактированный результат отобразится на вкладке «Главное».

При проведении «Больничный лист» выполняет движения по счетам бухучета, или проводки. Сумму пособия за счет работодателя программа относит на тот же бухгалтерский счет, что и зарплату данного сотрудника (согласно имеющимся настройкам), в корреспонденции с кредитом сч. 70. Сумма пособия за счет ФСС отнесена в дебет счета 69.01 «Расчеты по социальному страхованию».

Отражение больничного в начислении зарплаты