Nové tlačivo na odvody na daňový úrad. Jednotný výpočet poistného – tlačivo. Video o vykazovaní poistného

Od roku 2019 bola časť kontrolných funkcií nad správnosťou výpočtu a platenia poistného prevedená na Federálnu daňovú službu, čo spôsobilo mnohé zmeny vo vytváraní a predkladaní výkazov zamestnávateľmi.

Pridaný nový prehľad týkajúci sa poistného. Niektoré predtým požadované dokumenty boli zrušené. Miesto hlásenia bolo zmenené. Teraz musia poistenci podávať správy o príspevkoch do daňovej služby. Táto inovácia viedla k zavedeniu nových registračných pokladníc na prevod finančných prostriedkov.

Vážení čitatelia! Článok hovorí o typických spôsoboch riešenia právnych problémov, no každý prípad je individuálny. Ak chcete vedieť ako vyriešiť presne svoj problém- kontaktujte konzultanta:

PRIHLÁŠKY A VOLANIA PRIJÍMAME 24/7 a 7 dní v týždni.

Je to rýchle a ZADARMO!

Je dôležité vedieť, že neopravenie chýb v novom hlásení bude mať za následok sankcie. Preto sa oplatí poznať pravidlá jeho prípravy, termíny a postup pri jeho podávaní všetkým zamestnávateľom.

Aké dokumenty je potrebné predložiť

Čo sa týka akcií s poistným v roku 2019, zamestnávatelia budú hlásiť pomocou iných dokladov. Ich príjem je navyše zverený daňovej službe, pretože kontroluje včasnosť ich platieb a časového rozlíšenia.

Zníženie dokumentácie sa však neočakáva. Odteraz je potrebné generovať štyri sady výkazov: po jednej pre Federálnu daňovú službu a Fond sociálneho poistenia, dve pre Dôchodkový fond (federálny zákon č. 243 z 3. marca 2019).

RSV-1 a 4-FSS boli nahradené jedným dokumentom, ktorý odráža výpočty splatných príspevkov. Poistenci ho predložia daňovému úradu. Odvody za úrazy zároveň zostali pod kontrolou Fondu sociálneho poistenia. Takéto zmeny viedli k zavedeniu ďalších BCC pre poistné v roku 2019.

Pre dôchodkový fond je teraz potrebné vypracovať správu o poistných skúsenostiach personálu.

Prvý dokument tvoria všetky podniky s najatými zamestnancami pracujúcimi na základe pracovných a občianskych zmlúv, na základe ktorých sa vypočítavajú príspevky na príjem. Termín odovzdania je každý 15.

Novozavedený výkaz o poistnej praxi zamestnancov generujú všetky organizácie a podnikatelia každý rok a musia ho odovzdať do 1. marca. Prvú správu preto treba vypracovať a odovzdať na overenie do 3. 1. 2018. Jeho jednotná podoba dodnes nebola vyvinutá.

Sociálna poisťovňa bude akceptovať nároky na náhradu škody v bežnom časovom rámci. Tu nenastali žiadne zmeny. Forma dokumentu ešte nebola oficiálne schválená.

Zamestnávatelia teda od roku 2019 pripravujú nasledujúce prehľady o poistnom:

Čo to je

Výpočet poistného predstavuje nové štvrťročné výkazníctvo zamestnávateľov. Od prvého štvrťroka 2019 sa musí predložiť Federálnej daňovej službe.

Vo výpočte sa zohľadňujú informácie o všetkých odvedených príspevkoch na sociálne poistenie s výnimkou príspevkov za úrazy pracovníkov, ktorí zostávajú v pôsobnosti Fondu sociálneho poistenia.

Jednotná forma a pravidlá pre vypracovanie novej správy boli stanovené nariadením Federálnej daňovej služby č. ММВ-7-11/551 z roku 2019 a mali by sa uplatňovať od prvého štvrťroka tohto roka.

Okrem titulnej strany obsahuje nový dokument tri veľké časti v celkovom rozsahu 24 strán. Budú odrážať ukazovatele predtým existujúcej a RSV-1.

Tento rok sa budú správy predkladať štvrťročne. V budúcnosti, počnúc rokom 2019, sa však uvažuje o návrhu ministerstva práce o mesačnom doručovaní.

Kto prenajíma

Novú správu o poistnom v roku 2019 generujú všetky podniky a jednotliví podnikatelia, ktorí vykonávajú dohľad nad zamestnancami pracujúcimi na základe pracovných alebo občianskych zmlúv a poberajúcimi príjem, ktorý podlieha odvodom na sociálne (zdravotné, dôchodkové) poistenie.

Príklad vyplnenia nového hlásenia o poistnom v roku 2019

Nový RSV pozostáva z titulnej strany a troch častí, z ktorých prvá obsahuje 10 žiadostí, druhá - jednu. Nie je potrebné vypĺňať celý dokument.

Povinné časti na prípravu všetkými spoločnosťami:

- Titulná strana.

- Prvá časť obsahuje súhrnné údaje.

- Z prílohy č. 1 ods. 1.1 a 1.2.

- Príloha č.2.

- Tretia sekcia.

Všetky ostatné listy správy sa predkladajú, ak sú k dispozícii počiatočné ukazovatele na ich prípravu.

Vzor vyplnenia výpočtu poistného (tlačivo podľa KND 1151111):

Príklad výpočtu

Východiskové podmienky: Zamestnanci Kurs LLC, ktorí fungujú na zjednodušenom daňovom systéme a uplatňujú základnú tarifu poistného, majú jedného zamestnanca - riaditeľa (P.P. Kovalev). Spoločnosť naakumulovala poistné na jeho platby v prvom štvrťroku 2019.

Príjem P.P. Kovaleva, podliehajúci príspevkom, predstavoval:

Z týchto platieb spoločnosti Kovalev P.P. Boli naúčtované tieto sumy poistného:

Celková výška príjmu Kovalev P.P. za tri mesiace predstavovali: 75 500 * 3 = 226 500 (rubľov).

Výška poistného Kurs LLC za prvý štvrťrok:

V tomto prípade je vhodné zostaviť jeden výpočet v nasledujúcom poradí:

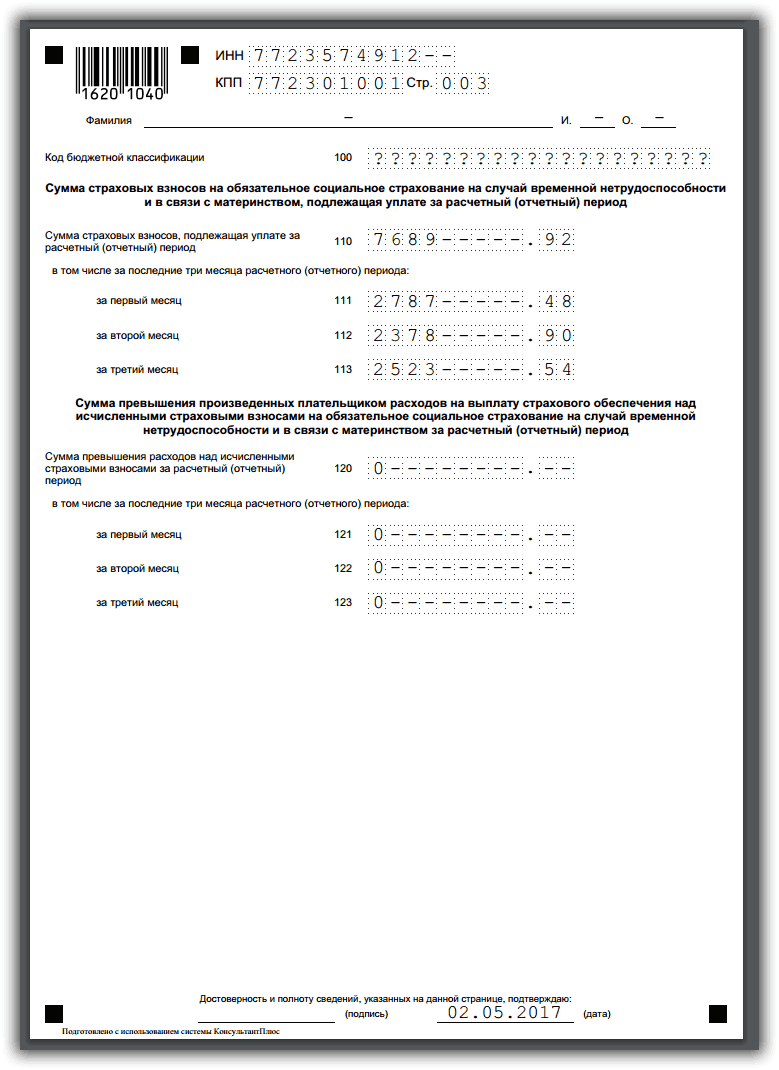

- Najprv musíte vyplniť tretiu časť. Vydáva sa pre všetkých poistencov a obsahuje údaje za posledný štvrťrok. Podľa príkladu ide o sumy za január-marec na osobu. Pri väčšom počte zamestnancov musí počet zadávaných informácií zodpovedať celkovému obsadeniu.

- Ďalej by ste mali zadať informácie o dôchodkových príspevkoch (podrobnosť 1.1 z prílohy 1 časť 1). Tu je potrebné vypočítať a zahrnúť údaje o personalizovanom účtovníctve z dokončenej tretej časti.

- Potom môžete pristúpiť k vyplneniu informácií o povinnom zdravotnom poistení: iné. 1,2 z adj. 1 sekcia 1.

- V ďalšej fáze sa vypĺňa sociálne poistenie. Výpočet ukazovateľov je uvedený v prílohe. Sekcia 2 1 správa. Ak sú v zúčtovacom období výdavky na nemocenskú dovolenku alebo dávky, vypracuje sa príloha. 3. Podľa uvažovaného príkladu je potrebné vyplniť len riadok 070 z prílohy. 2, pretože Kovalev P.P. nemocenské a dávky sa nevyplácali.

- Teraz sa vypĺňa prvá časť. Tu sa odráža výška príspevkov, ktoré je potrebné zaplatiť. Pre každý typ SV sa používa iný, berúc do úvahy zmeny od roku 2019.

- Na konci sú všetky výkazy očíslované. Ich celkový počet je uvedený na titulnej strane. Dokument je overený podpisom a dátumom vyhotovenia.

Registrácia v 1C

Automaticky sa generuje jednotný výpočet v softvérových produktoch 1C „Mzdový a personálny manažment 8“ a „Podnikové účtovníctvo 8“. Ak to chcete urobiť, kliknite na tlačidlo „Vyplniť“.

Správa sa objavila:

- vo verzii 3.1 s vydaním 3.1.2.139;

- vo verzii 3.0 – s vydaním 3.0.46.16;

- vo verzii 2.5 s príchodom vydania 2.5.115.1;

- vo verzii 2.0 – s vydaním 2.0.66.23.

Vo vydaniach 3.1 a 2.5 sa správa nachádza v službe 1C-Reporting. Musíte prejsť cez kartu „Prehľady, certifikáty“. Ďalej kliknite na „Vytvoriť“ a v časti „Daňové výkazy“ nájdite požadovaný formulár.

Vo verzii 3.0 sa v časti „Prehľady“ nachádza jediný výpočet príspevkov. Vyberte kartu Regulované prehľady. Ďalej, rovnako ako v iných vydaniach 1C, kliknite na „Vytvoriť“ a prejdite do časti „Daňové výkazy“, v ktorej ho vyberte pod názvom „Výpočet poistného“.

Vo verzii 2.0:

- prejdite do ponuky „Prehľady“;

- vyberte časť „Regulované prehľady“;

- kliknite na zobrazenie „Daňové výkazy“;

- nájsť dokument podľa názvu.

Postup a formy doručenia

Daňový poriadok zaväzuje všetkých zamestnávateľov, ktorí platia poistné na personálne poistenie, aby o nich informovali na konci každého vykazovacieho obdobia (článok 431 odsek 7). Hlásenia predkladajú právnické osoby a fyzické osoby podnikatelia na základe výsledkov vyplácania miezd zamestnancov a časového rozlíšenia odvodov za štvrťroky, polroky, deväť mesiacov a roky.

Pri absencii výplaty príjmov a iných odmien nie je potrebné predkladať novú jednotnú DAM. Situácia s vedúcimi fariem je výnimočná. Na základe § 432 daňového poriadku sú povinní podávať hlásenia na konci roka (odsek 3) a pred jeho skončením v prípade ukončenia ich činnosti (odsek 4).

Termín na podanie jednotného výpočtu príspevkov za prvý štvrťrok je 2. mája, pretože 30. apríla je voľný deň, 1. mája je sviatok.

Rovnako ako predtým, forma prezentácie dokumentu závisí od úrovne personálu. Ak spoločnosť zamestnáva viac ako 25 ľudí, nový prehľad o poistnom v roku 2019 je potrebné podať v elektronickej verzii cez internet. Pri menšom počte zamestnancov je povolené odovzdanie v papierovej forme.

Pozor! Termín odovzdania jednotnej kalkulácie nie je ovplyvnený spôsobom podania.

Ak daňová inšpekcia pri kontrole zistí nesúlad medzi sumou príspevkov na dôchodkové zabezpečenie u každého jednotlivca a konečným výsledkom, výpočet bude uznaný ako neodovzdaný. Federálna daňová služba musí o tom poistencovi zaslať oznámenie. Od jeho prijatia má zamestnávateľ päť dní na opravu chýb. V opačnom prípade bude uložená pokuta.

Všetci poistenci predkladajú federálnej daňovej službe jednotný výpočet poistného za 1., 2., 3. a 4. štvrťrok 2017. Sú to organizácie, ich samostatné divízie, jednotliví podnikatelia, ktorí majú poistencov:

– zamestnanci, ktorí pracujú na základe pracovných zmlúv;

– generálny riaditeľ – jediný zakladateľ;

– jednotlivci, ktorí pracujú na základe zmluvy.

Predložte jeden výpočet poistného Federálnej daňovej službe bez ohľadu na to, či spoločnosť pracovala alebo nie a či poistenci vyplácali mzdy.

Po skončení 1., 2., 3. a 4. štvrťroka odošlite svoje výpočty poistného Federálnej daňovej službe štyrikrát ročne. Termín – najneskôr do 30. dňa mesiaca nasledujúceho po vykazovanom období. Lehoty na predloženie výpočtov Federálnej daňovej službe v roku 2017 sú nižšie. Prvýkrát nový prehľad odošlete do 2. mája.

Ako podať výpočet: elektronicky alebo na papieri

Ak priemerný počet zamestnancov za predchádzajúce vykazované obdobie nepresiahne 25 osôb, formulár odošlite elektronicky alebo v papierovej forme. Sami si vyberiete pohodlnú možnosť. Ak je počet osôb 25 a viac, hlásenie zasielajte iba elektronicky vo formáte schválenom vyhláškou Federálnej daňovej služby zo dňa 10. októbra 2016 č. ММВ-7-11/551.

Ako odoslať výpočty poistného Federálnej daňovej službe pre samostatné divízie

Samostatná divízia vykazuje samostatne, ak akumuluje výhody zamestnancom. Jednotka odošle jednotnú kalkuláciu poistného za 1., 2., 3. a 4. štvrťrok 2017 Federálnej daňovej službe vo svojom sídle a umiestni svoj kontrolný bod na titulnú stranu.

Ak platy nevypočítava samostatná divízia, zahrňte do výpočtu pre ústredie aj údaje o zamestnancoch divízie.

Ako vám Federálna daňová služba uloží pokutu za výpočet poistného

Minimálna pokuta za meškanie je 1 000 rubľov. Je to možné len za podmienky, že ste samotné príspevky previedli do rozpočtu včas (článok 1 článku 119 daňového poriadku Ruskej federácie).

Ak ste zabudli zaplatiť aj poplatky uvedené vo výpočte, pokuta bude vyššia. Za každý celý alebo čiastočný mesiac omeškania - 5 percent z nezaplatenej sumy. Maximálna výška pokuty je 30 percent. Ak bola časť príspevkov zaplatená včas, daňový úrad vypočíta pokutu len zo sumy, ktorá bola poukázaná neskôr ako v lehote splatnosti.

Podľa Federálnej daňovej služby nezáleží na tom, aký výpočet poistného predložíte - na konci roka alebo priebežne. Pokuta je v každom prípade rovnaká.

Federálna daňová služba nemá podľa ministerstva financií právo zablokovať účet na platenie poistného v roku 2017. V článku 76 daňového poriadku Ruskej federácie takýto základ neexistuje. Inšpektori s tým ale nesúhlasia. Okrem toho sa už plánujú zmeny a doplnenia článku 76. Bude obsahovať jasné ustanovenie o blokovaní účtov pre neskoré oznamovanie príspevkov. Preto je bezpečnejšie poslať nový výpočet na inšpekciu vopred. Aj keď dôjde k poruchám v účtovnom programe, špeciálnym operátorom alebo na strane Federálnej daňovej služby, potom sa podarí všetko opraviť a dodržať termín.

Z čoho pozostáva nový jednotný výpočet poistného - 2017

Nový formulár výpočtu poistného - 2017 je väčší ako RSV-1 a 4-FSS. Bude obsahovať informácie o všetkých príspevkoch okrem zranení. Spoločnosti budú tieto odvody naďalej vykazovať do Sociálnej poisťovne – predložia znížený 4-FSS, ktorý bude obsahovať len informácie o odvodoch za úrazy.

Výpočet poistného do Federálnej daňovej služby pozostáva z titulnej strany a troch častí, ale je potrebné vyplniť iba dve - 1. a 3. Oddiel 2 vypĺňajú vedúci roľníckych fariem.

Výpočet obsahuje okrem titulnej strany aj údaje o fyzickej osobe, ktorá nie je podnikateľom. Vypĺňajú ho len jednotlivci, ktorí si sami najímajú súkromných vodičov, tútorov a pod. Celý výpočet je na obrázkoch nižšie.

Ak chcete vidieť podobnosti a rozdiely medzi novým výpočtom príspevku a obvyklým 4-FSS a RSV-1, posuňte ikonu doľava a doprava na obrázku.

Ako vyplniť nový výpočet príspevkov na poistenie do Federálnej daňovej služby od roku 2017

Formulár jednotného výpočtu poistného je objemný. Pozostáva z titulnej strany, častí 3, 2, 1 a desiatich príloh k prvej časti.

Ak sú výdavky na sociálne zabezpečenie nižšie ako časovo rozlíšené príspevky, do riadku 090 uveďte kód „1“. Ak sú výdavky vyššie ako príspevky, zadajte kód „2“.

Dodatok 3 k časti 1

V prílohe 3 k oddielu 1 výpočtu poistného do Federálnej daňovej služby uveďte náklady na sociálne poistenie v roku 2017. Ak takéto výdavky neboli, prihlášku nemusíte vypĺňať.

nemocenské uveďte v riadkoch 010-021, materské - v riadkoch 030 a 031, príspevok na evidenciu v ranom štádiu tehotenstva - v riadku 040, jednorazovú dávku pri narodení dieťaťa - v riadku 050, mesačný príspevok na starostlivosť o dieťa - v riadkoch 060-062, ďalšie dni na opatrovanie zdravotne postihnutých detí - v riadkoch 070 a 080, príspevok na pohreb - v riadku 090.

Na riadok 100 uveďte celkovú sumu výdavkov na sociálne poistenie.

Časť 3

V časti 3 zobrazte prispôsobené informácie pre každého zamestnanca.

Kódy kategórie poistenca pre riadok 200 z pododdielu 3.2.1 oddielu 3*

|

názov |

|

|

Osoby povinne dôchodkovo poistené vrátane osôb zamestnaných na pracoviskách s osobitnými (ťažkými a škodlivými) pracovnými podmienkami, za ktoré sa platí poistné |

|

|

Fyzické osoby, za ktorých platby a odmeny účtujú poistné obchodné spoločnosti a obchodné partnerstvá, ktorých činnosť spočíva v praktickej aplikácii (realizácii) výsledkov duševnej činnosti (programy pre elektronické počítače, databázy, vynálezy, úžitkové vzory, priemyselné vzory, chov úspechy, topológie integrovaných obvodov, výrobné tajomstvá (know-how), ku ktorým majú výhradné práva zakladatelia (účastníci) (aj spoločne s inými osobami) takýchto podnikateľských subjektov, účastníci takýchto obchodných partnerstiev – rozpočtové vedecké inštitúcie a autonómne vedecké inštitúcie alebo vzdelávacie organizácie vysokých škôl, ktorými sú rozpočtové inštitúcie, autonómne rozpočtové inštitúcie, autonómne inštitúcie. |

|

|

Fyzické osoby, za ktorých platby a odmeny účtujú poistné organizácie a individuálni podnikatelia, ktorí uzatvorili dohody s riadiacimi orgánmi osobitných ekonomických zón o vykonávaní technologicko-inovačných činností a vyplácaní platieb fyzickým osobám pracujúcim v technologicko-inovačnej osobitnej ekonomickej zóne alebo zóna priemyselno-výrobnej špeciálnej ekonomickej zóny, organizácie a jednotliví podnikatelia, ktorí uzatvorili dohody o vykonávaní turistických a rekreačných činností a vyplácajú platby fyzickým osobám pracujúcim v turistických a rekreačných osobitných ekonomických zónach, združených rozhodnutím vlády SR Ruská federácia do klastra |

|

|

Fyzické osoby, za ktorých platby a odmeny si organizácie pôsobiace v oblasti informačných technológií účtujú poistné (s výnimkou organizácií, ktoré uzatvorili dohody s riadiacimi orgánmi osobitných ekonomických zón o realizácii technologicko-inovačných aktivít a platbách do osoby pracujúce v technologicko-inovačnej špeciálnej ekonomickej zóne alebo priemyselno-výrobnej špeciálnej ekonomickej zóne), ktoré uznávajú ruské organizácie, ktoré vyvíjajú a implementujú nimi vyvinuté počítačové programy, databázy na hmotnom médiu alebo v elektronickej forme prostredníctvom komunikačných kanálov, bez ohľadu na typ zmluvy a (alebo) poskytovanie služieb (vykonávanie prác) v oblasti vývoja, úprav, úprav počítačových programov, databáz (softvérové a informačné produkty výpočtovej techniky), inštalácie, testovania a údržby počítačových programov, databáz |

|

|

Jednotlivci, za ktorých platby a odmeny počítajú poistné organizácie, ktoré získali štatút účastníkov projektu na realizáciu výskumu, vývoja a komercializácie ich výsledkov v súlade s federálnym zákonom z 28. septembra 2010 č. 244-FZ " O Skolkovskom inovačnom centre“ (Zbieraná legislatíva Ruská federácia, 2010, č. 40, čl. 4970; 2016, č. 27, čl. 4183) |

*Fragment tabuľky

Vzhľadom k tomu, všetky poistné, s výnimkou odborných poplatkov. choroby, budú v roku 2019 spadať pod jurisdikciu Federálnej daňovej služby; budú musieť byť vyplatené priamo daňovým úradom. Podnikatelia však budú musieť fondom stále podávať niektoré druhy výkazov. Keďže platby sa budú vykonávať daňovým úradom a medzirezortná výmena informácií nie je príliš rozvinutá, daňové úrady v záujme zjednodušenia vlastnej práce poskytli nový typ vykazovacieho dokumentu, ktorý sa v roku 2019 nazýva Jednotný výpočet poistného.

Stojí za zmienku, že predpona „single“ sa objavila od účtovníkov, pretože tento typ vykazovania spájal všetky typy príspevkov na účely poistenia.

Formulár na „jednotný“ výpočet poistného na vyplnenie si môžete stiahnuť vo formáte PDF na. Tento formulár podľa formulára KND 1151111 obsahuje úplne všetky sekcie a možné aplikácie.

Ohlasovací doklad sú povinné predložiť všetky podnikajúce osoby, ako aj organizácie, ktoré platia poistné.

Je vhodné pripomenúť, že podnikatelia, ktorí nemajú zamestnancov, platia poistné len za seba. Výhody pre nich začínajú platiť, keď platby dosiahnu určitú sumu. Potom sa príspevky buď zastavia, alebo sa vyplatia so zníženou sadzbou.

Ak má podnikateľ zamestnancov, potom je povinný platiť za nich poistné. Dôležitým bodom je skutočnosť, že na úhradu príspevku za seba a za zamestnanca sa budú používať rôzne BCC.

Organizácie pôsobia aj ako poisťovatelia svojich zamestnancov. Odvody platia na základe mzdy a iných výhod, ktoré zamestnanec dostáva z pracoviska. Je potrebné poznamenať, že ani podnikateľ, ani organizácia nemajú právo zrážať platby za zamestnancov zo mzdy svojich pracovníkov.

Ak počet zamestnancov podnikateľského subjektu presahuje priemerný štatistický počet osôb, je potrebné hlásenie podať v elektronickej forme.

Ako vyplniť dokument

Formulár jednotného výpočtu poistného na rok 2019 ponúka tri časti na vyplnenie, ako aj titulnú stranu.

- Titulná stranaštandardná Obsahuje všeobecné informácie o organizácii alebo jednotlivom podnikateľovi.

- V prvej časti všetky zúčtovacie procesy sa uskutočnia za príspevky vložené poistencom. Táto časť je najrozsiahlejšia a bude od osoby vyžadovať maximálne znalosti zásad výpočtu súm poistného. Venuje sa „Súhrnným údajom o povinnostiach platiteľa poistného“.

- Druhá sekcia poskytuje pre platiteľov príspevkov osoba, ktorá je vedúcim podniku roľníckeho alebo roľníckeho typu. Nie vždy ho naplnia všetci.

- V tretej časti obsahuje informácie o poistencoch a platbách im. Ide o informácie pre každú jednotlivú osobu, za ktorú sa bude platiť poistné.

Podnikateľ musí počítať s tým, že ak priemerný počet všetkých zamestnancov, ktorým boli za toto vykazované obdobie vyplatené, presiahne počet osôb, tak hlásenie musí podať v elektronickej forme. Ak je toto číslo menšie, potom v papierovej forme. Mimochodom, dokument o hlásení môžete priniesť Federálnej daňovej službe v mieste registrácie sami alebo poslať poštou.

Vzor a príklad vyplnenia Výpočet poistného (KND 1151111)

Príklad vyplnenia si môžete stiahnuť vo formáte PDF alebo si ho pozrieť na obrázkoch nižšie.

Titulná strana

Sekcia 1

V našom prípade neexistuje sekcia 2, keďže organizácia nie je farma.

Časť 3

Všeobecné požiadavky na vyplnenie jedného výpočtu poistného

Odošlite správy za prvý ročný štvrťrok, to znamená, že po prvýkrát predložte daňovým úradom Jednotnú kalkuláciu potrebné do 30.4.2019.

Formulár môže vyplniť sám podnikateľ alebo ním určená zodpovedná osoba. Pri vypĺňaní musíte splniť nasledujúce požiadavky:

- Na vyplnenie formulára musíte použiť modrý, fialový alebo čierny atrament.

- Na vyplnenie textového poľa musíte použiť tlačené veľké písmená. Uchádzač má tiež právo na vytvorenie a vyplnenie formulára v počítačovom formáte.

- Číslovanie strán je priebežné. Prvá strana sa považuje za titulnú stranu a je očíslovaná ako 001. Piata, napríklad ako 005, a trinásta - 013.

- Polia sa vypĺňajú zľava doprava.

- Peňažné jednotky sa zobrazujú pomocou rubľov a kopejok. Ak nie je zadaný ukazovateľ množstva, zadá sa nula, ak je iným ukazovateľom pomlčka.

- Opravy pomocou korektora, tlač na obe strany listu alebo viazanie strán, v dôsledku ktorých sa môžu poškodiť, nie sú povolené. V tomto je podoba Jednotného výpočtu poistného 2019 podobná ako pri iných typoch výkazníctva.

Pozrite si aj video o novom formulári nahlasovania:

Porušenia a zodpovednosť

Ak správu neodošlete včas, bude vám za každý nepredložený formulár udelená pokuta 200 rubľov. Ak neodovzdáte výročnú správu včas, pokuta môže dosiahnuť až 5 % z výšky požadovaných príspevkov. Existujú objasňujúce ustanovenia, že táto pokuta nemôže presiahnuť 30 % príjmu, ale nemala by byť nižšia ako 1 000 rubľov.

Daňové úrady môžu uznať hlásenie ako nepodané, ak vypočítaná výška odvodov nezodpovedá sume, ktorá vznikne spojením poistných súm za každú jednotlivú osobu. V takom prípade oznámi podnikateľovi, že posudok nebude akceptovaný a on sa zas zaväzuje, že do piatich dní odovzdá správne tlačivo.

Ak sa v priebehu vašej činnosti zistí chyba v už podanom hlásení, musíte čo najskôr daňovému úradu predložiť objasňujúci dokument.

Výpočet poistného sa musí predložiť Federálnej daňovej službe pre všetkých poistencov, ktorí platia a iné odmeny jednotlivcom. Treba nahlásiť aj odvody na dôchodkové poistenie, ako aj odvody na sociálne a zdravotné poistenie. Matematický výpočet poistného sa v roku 2019 nezmenil - stále sa počíta každému jednotlivcovi na konci každého kalendárneho mesiaca zo základu pre výpočet poistného od začiatku zúčtovacieho obdobia do konca príslušného kalendárneho mesiaca a sadzby poistného mínus sumy poistného vypočítané od začiatku zúčtovacieho obdobia do predchádzajúceho kalendárneho mesiaca vrátane (v súlade s článkom 431 ods. 1 daňového poriadku Ruskej federácie).

Príklad výpočtu:

január, základ = 99 999,99 vypočítané odvody = 99 999,99*22 % = 21 999,9978, po zaokrúhlení 22 000

február, základ = 99999,99 + 99 999,99 vypočítané odvody 199 999,98*22 % - 22 000 = 21 999,9956 po zaokrúhlení 22 000

marec, základ = 99 999,99 + 99 999,99 + 99 999,99 vypočítané odvody 299 999,97 *22 % - 22 000 - 22 000 = 21 999,9934 po zaokrúhlení 21 999,99

Výpočet poistného: forma a zloženie

Každé daňové priznanie je kódované a má takzvané KND. Tlačivo KND 1151111 - výpočet poistného. Výpočet poistného teda nájdete podľa názvu alebo podľa KNI.

Formulár na výpočet poistného obsahuje titulnú stranu, tri časti a rôzne prílohy k častiam.

Hneď si všimnime, že druhý oddiel je špecifický a vypĺňajú ho len hlavy roľníckych (gazdovských) domácností.

Titulnú stranu už tradične vypĺňajú všetci poistenci. Prvý oddiel, dodatok 1 (pododdiely 1.1 a 1.2) a dodatok 2 k oddielu 1, tretí oddiel sú tiež povinné. Zostávajúce pododdiely a prihlášky je potrebné vyplniť, ak poistenec patrí do určitých kategórií.

Na vyplnenie výpočtu príspevkov stačí použiť postup vypĺňania.

Termíny nahlasovania

Od roku 2017 sú všetky otázky týkajúce sa príspevkov upravené daňovým poriadkom Ruskej federácie. Lehota na predloženie kalkulácie je stanovená v čl. 7 čl. 431 Daňový poriadok Ruskej federácie. Každé tri mesiace by sa výpočet mal zaslať Federálnej daňovej službe najneskôr do 30. dňa mesiaca nasledujúceho po vykazovanom období. Ak má poistenec priemerný počet zamestnancov 26 alebo viac osôb, odborníci Federálnej daňovej služby prijmú správu na posúdenie výlučne v elektronickej forme.

V roku 2019 daňová služba očakáva výpočty:

- za prvý štvrťrok - najneskôr do 30.04.2019;

- na pol roka - najneskôr do 30.07.2019;

- na 9 mesiacov - najneskôr do 30.10.2019.

Do 30. januára 2020 vrátane je potrebné zabezpečiť doručenie správy o odvodoch za rok 2019 Federálnej daňovej službe.

Odovzdajte jednotný výpočet poistného včas a bez chýb!

Využite Kontur.Extern na 3 mesiace zadarmo!

Skús to

Tresty a pokuty

Poistenec bude potrestaný peniazmi, ak zúčtovanie predloží neskôr ako v stanovených termínoch. Pokuta bude 5 % zo sumy včas nezaplatených príspevkov, ktorá je uvedená vo výpočte na platbu. V tomto prípade dostane vinník pokutu za každý mesiac, a to aj za neúplné (článok 1 článku 119 daňového poriadku Ruskej federácie). Minimálna pokuta je 1 000 rubľov. Limit je 30 % z výšky príspevkov.

Napríklad spoločnosť Ryabina LLC poslala výpočet príspevkov 13. júna 2017. A to bolo treba odoslať najneskôr 5.2.2017. Výška príspevkov splatných podľa výpočtu za prvý štvrťrok je 74 120 rubľov a nebola zaplatená včas. Pokuta bude 7 412 rubľov (74 120 x 2 mesiace x 5 %). Zvážme inú možnosť. LLC "Ryabina" uviedla vo výpočte výšku odvodov na zaplatenie vo výške 380 000, ale výpočet za prvý štvrťrok predložila až v novembri (7 mesiacov je obdobie omeškania). Pokuta podľa štandardného výpočtu by sa mala rovnať 133 000 rubľov (380 000 x 7 mesiacov x 5 %). Táto suma však presahuje 30 % príspevkov (380 000 x 30 % = 114 000). V dôsledku toho spoločnosť Ryabina LLC zaplatí 114 000 rubľov, a nie 133 000 rubľov. Ďalšia možnosť. LLC "Ryabina" uviedla vo výpočte výšku odvodov na zaplatenie vo výške 380 000, ale výpočet za prvý štvrťrok predložila až v novembri (7 mesiacov je obdobie omeškania). Príspevky však boli zaplatené včas v plnej výške, takže pokuta bude iba 1 000 rubľov.

Okrem pokuty môže Federálna daňová služba dokonca zablokovať bankový účet (článok 3 článku 76 daňového poriadku Ruskej federácie).

Jednotný výpočet poistného 2018–2019 - formulár takéhoto dokumentu si môžete stiahnuť na našej stránke. Aký formulár na výpočet mám použiť v rokoch 2018-2019? Ako ho správne vyplniť a na čo si dať obzvlášť pozor? Musím podávať nulové hlásenie o poistnom? Pripravili sme odpovede na najpálčivejšie otázky čitateľov a poskytli aj názorný príklad vyplnenia jedného výpočtu poistného.

Nové vykazovanie - jednotný výpočet poistného

Od roku 2017 predkladajú poistenci Federálnej daňovej službe nové správy – jednotný výpočet poistného vo forme schválenej vyhláškou Federálnej daňovej služby zo dňa 10. októbra 2016 č. ММВ-7-11/551@. Názov dokladu - výpočet poistného - nemá skratku, aj keď ho účtovníci už skrátili na RSV alebo ERSV (jednotný výpočet poistného). Číslo tlačiva jednotného výpočtu poistného 2018-2019 je KND 1151111.

Výpočet sa predkladá 4-krát ročne: na základe výsledkov za 1. štvrťrok, polrok, 9 mesiacov a rok. Výnimkou sú roľnícke/farmárske podniky (roľnícke farmy), tie predkladajú kalkulácie až na konci roka.

Lehota na predloženie výpočtu je 30. deň mesiaca nasledujúceho po vykazovanom období. Ak sa zhoduje s víkendom, toto obdobie sa posúva dopredu na nasledujúci pracovný deň.

Poistenci predkladajú výpočet Federálnej daňovej službe v mieste registrácie jednotlivého podnikateľa (list Federálnej daňovej služby Ruska z 1. marca 2017 č. BS-4-11/3748@) alebo v mieste právnickej osoby .

O tom, kam by mali oddelenia odovzdať svoje výpočty, si prečítajte v článku. „Federálna daňová služba vysvetlila, ako predložiť výpočty príspevkov v súvislosti s OP“ .

O odňatí právomoci vyplácať mzdu musí byť upovedomený správca dane. Prečítajte si o tom viac v materiáli „Federálna daňová služba musí byť informovaná o prechode na centralizované platenie príspevkov“ .

Pýtajte sa na našom fóre! Môžete napríklad objasniť, ktoré body pri vypĺňaní ERSV najčastejšie vedú k potrebe predložiť aktualizovanú správu alebo napísať vysvetľujúce listy .

Formulár jednotného výpočtu poistného pre federálnu daňovú službu

Jednotný výpočet poistného 2018-2019 pozostáva z titulnej strany a troch častí. Spolu je to 24 listov. Nie je potrebné ich všetky vypĺňať.

|

Číslo sekcie/prihlášky |

Názov sekcie |

Povinné vyplnenie pre všetkých poistencov |

Poznámky |

|

Titulná strana |

Poistenec uvedie DIČ, KPP, opravné číslo, obdobie, za ktoré sa hlásenie podáva, OKVED2, údaj o správcovi dane, ktorý hlásenie prijíma, celkový počet listov vo výpočte. |

||

|

Informácie o fyzickej osobe, ktorá nie je samostatným podnikateľom |

Vypĺňajú poistenci, ktorí nie sú registrovaní ako podnikatelia a neuviedli svoje DIČ |

||

|

Súhrnné údaje o povinnostiach platiteľa poistného |

Tu sa uvádza OKTMO, BCC príspevku, výška príspevku za zúčtovacie obdobie a príspevky za posledné 3 mesiace zúčtovacieho obdobia - a tak ďalej pre každý typ príspevku |

||

|

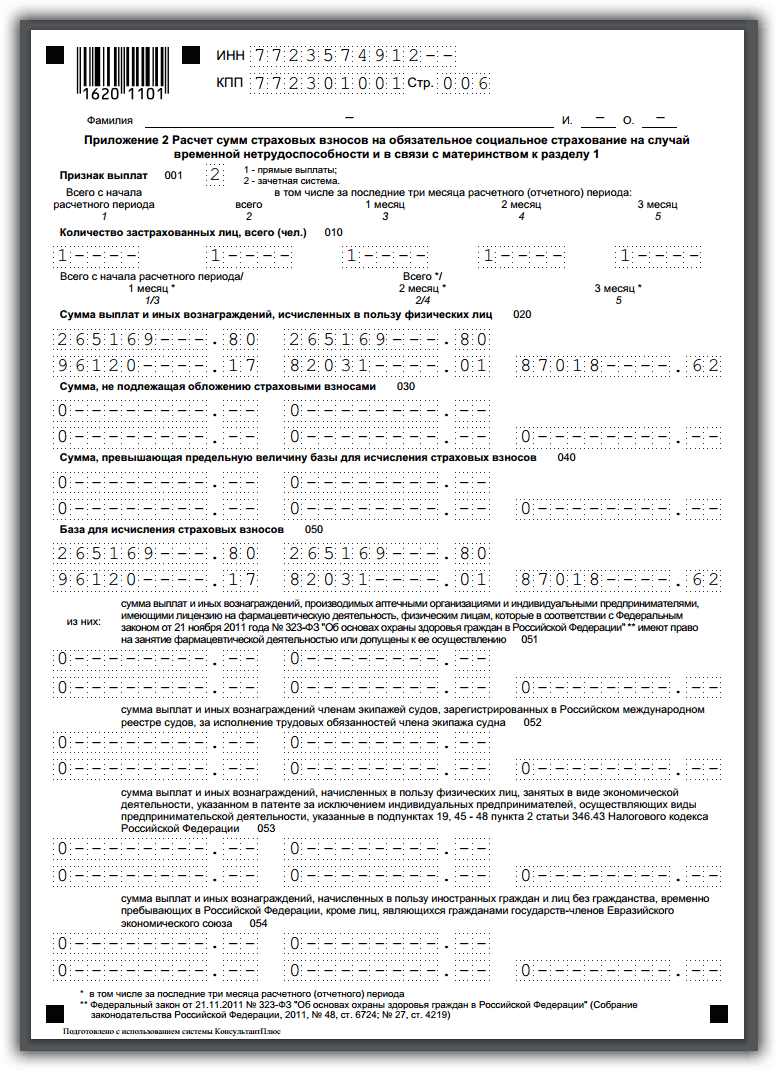

Príloha 1 |

Výpočet poistného na povinné dôchodkové a nemocenské poistenie |

Pozostáva z podsekcií: 1.1, 1.2 - povinné pre všetkých poistencov; 1.3, 1.3.1, 1.3.2, 1.4 – vyplnené, ak existujú primerané platby |

|

|

Dodatok 2 |

Výpočet súm poistného na povinné sociálne poistenie v prípade dočasnej invalidity a v súvislosti s materským (VNiM) |

Poistenec špecifikuje, či sa nemocenská dovolenka alebo dávky vyplácajú priamo zamestnancovi, alebo či je zavedený systém kompenzácie. Vyplní sa celkový počet poistencov a za každý z posledných 3 mesiacov a uvedie sa poistný základ. Uvádza sa aj výška náhrady výdavkov poistencovi a výška príspevkov splatných do rozpočtu. |

|

|

Dodatok 3 |

Výdavky na povinné sociálne poistenie v prípade VNIM a výdavky vynaložené v súlade so zákonmi Ruskej federácie |

Tu vidíte kumulované platby zamestnancom podľa typu poistnej udalosti a celkovú výšku platieb. Naakumulované, ale nevyplatené dávky sa zaznamenávajú pre referenciu. |

|

|

Dodatok 4 |

Platby z federálneho rozpočtu |

Uvádzajú sa platby obetiam Černobyľu, ako aj obetiam vo výrobnom združení Mayak, na testovacom mieste Semipalatinsk a ďalších rádioaktívnych zónach |

|

|

Dodatok 5 |

Výpočet splnenia podmienok na uplatnenie zníženej sadzobníka poistného platiteľmi z ods. 3 s. 1 čl. 427 Daňový poriadok Ruskej federácie |

Naplnené IT spoločnosťami |

|

|

Dodatok 6 |

Výpočet splnenia podmienok na uplatnenie zníženej sadzby poistného platiteľmi podľa písm. 5 s. 1 čl. 427 Daňový poriadok Ruskej federácie |

Vypĺňajú ho zjednodušení pracovníci zaoberajúci sa výrobou, výstavbou alebo poskytovaním niektorých služieb (požičovňa filmov, organizácia múzeí, knižníc, prírodných rezervácií a pod.) |

|

|

Dodatok 7 |

Výpočet splnenia podmienok na uplatnenie zníženej sadzobníka poistného platiteľmi z ods. 7 odsek 1 čl. 427 Daňový poriadok Ruskej federácie |

Vyplnené neziskovými organizáciami o zjednodušenom daňovom systéme v sociálnej, vedeckej, vzdelávacej, zdravotníckej a masovej športovej sfére |

|

|

Dodatok 8 |

Informácie potrebné na uplatnenie zníženej sadzby poistného platiteľmi z ods. 9 odsek 1 čl. 427 Daňový poriadok Ruskej federácie |

Vyplnené obchodníkmi s patentom (s výnimkou tých, ktorí sú zamestnaní v maloobchode, stravovaní a prenájme nehnuteľností) |

|

|

Dodatok 9 |

Informácie potrebné na uplatnenie sadzby poistného uvedenej v ods. 2 podp. 2 s. 2 čl. 425 a ods. 2 podp. 2 polievkové lyžice. 426 Daňový poriadok Ruskej federácie |

Vyplňte ohľadom platieb v prospech cudzincov a osôb bez štátnej príslušnosti, ktorí sa dočasne zdržiavajú v Ruskej federácii |

|

|

Dodatok 10 |

Informácie potrebné na uplatnenie ustanovení pododstavca. 1 odsek 3 čl. 422 Daňový poriadok Ruskej federácie |

Vypĺňa sa vo vzťahu k odmeňovaniu v prospech študentov vysokých škôl (denné štúdium) za činnosť v študentských kolektívoch (zaradených do registra združení so štátnou podporou) na základe zmluvy alebo pracovnej zmluvy |

|

|

Súhrnné údaje o povinnostiach platiteľov poistného – vedúcich roľníckych hospodárstiev |

Vyplňte, čo sa týka poistného vzniknutého pre hlavu a členov roľníckej farmy |

||

|

Príloha 1 |

Výpočet súm poistného splatného za hlavu a členov roľníckej farmy |

||

|

Personalizované informácie o poistencoch |

Zahŕňa podsekcie: 3.2.1 - vyplnia všetci poistenci; 3.2.2 - vyplnené v súlade s ustanovením čl. 428 daňového poriadku Ruskej federácie o platbách podliehajúcich dodatočným tarifným príspevkom |

Výpočet je veľmi podrobný a zahŕňa informácie, ktoré poistenci predtým predkladali fondom v 4 rôznych správach: RSV-1, RSV-2, RV-3, 4-FSS.

Hlavný rozdiel medzi ERSV je v tom, že vo výpočte sa uvádzajú iba naakumulované sumy príspevkov a platieb poistného. Zaplatené sumy a čísla platobných príkazov už nie sú zahrnuté vo výkazoch. Výpočet tiež nezohľadňuje stav dlhu spoločnosti na poistnom na začiatku a na konci účtovného obdobia.

Pozrime sa na príklad, ako vyplniť jeden RSV.

Príklad

IP Sotskaya A.A. v OSN sa zaoberá výrobou chleba. Zamestnanci majú 3 zamestnancov:

Smirnova Elena Mikhailovna - plat 30 000 rubľov.

Sotskaya Anna Vyacheslavovna - plat 40 000 rubľov.

Inna Georgievna Fedorenko je na materskej dovolenke až jeden a pol roka, výška dávky je 11 500 rubľov. za mesiac. Využíva sa kreditný systém platieb z Fondu sociálneho poistenia.

Na základe zmluvy nie sú zamestnaní žiadni zamestnanci.

Účtovníčka vyplnila titulnú stranu výpočtu, oddiel 1, príloha 1, pododdiely 1.1 a 1.2, príloha 2, príloha 3 (keďže existujú sociálne platby v prospech zamestnanca). V časti 3 sú údaje zahrnuté v pododdieloch 3.1 a 3.2.1. Celkovo bolo vyplnených 14 listov.

Vzor vyplnenia jednotného výpočtu poistného zostaveného s použitím týchto údajov nájdete nižšie.

Prečítajte si o vypĺňaní výpočtu príspevkov účastníkov pilotného projektu FSS .

Nulové vykazovanie príspevkov

Za predloženie výpočtov poistného sú zodpovední poistenci, ktorí vyplácajú príjem jednotlivcom (článok 7 článku 431 daňového poriadku Ruskej federácie), pričom výnimku z toho neustanovuje zákon (list Federálnej daňovej služby Ruska zo dňa 3. apríla 2017 č. BS-4-11/6174).

V tejto súvislosti bude v období nečinnosti a nevyplácania miezd zamestnancom naďalej platiť poistné. Budú vydané podľa pravidiel nulového hlásenia:

- v množstve požadovaných listov;

- s odrazom údajov o poistníkovi a potrebných kódoch (obdobie hlásenia, Federálna daňová služba, OKTMO, KBK);

- s uvedením čísla 0 alebo pomlčky v poliach určených pre údaje o časovo rozlíšených príspevkoch.

Prečítajte si viac o pravidlách registrácie nulového výpočtu pre príspevky tu. materiál .

Dôležité! V prípade nepredloženia ERSV (nevyplneného aj vyplneného) do 10 dní po založeníPo tomto termíne daňové úrady zablokujú bežné účty spoločnosti. Hovorili sme o tom podrobnejšie.

Podávanie nulových správ o poistnom bude slúžiť ako zdroj informácií pre Federálnu daňovú službu, že:

- z dôvodu nepripisovania platieb jednotlivcom nemá poistenec dôvody na účtovanie príspevkov;

- nepatrí medzi poistencov, ktorí vypočítali platby a odvody, no výpočet včas neodovzdali.

Prečítajte si viac o účeloch podania nulového hlásenia v článku "Prečo daňové úrady potrebujú nulový výpočet odvodov?" .

Výsledky

Jednotný výpočet poistného na roky 2018 – 2019 pôsobí len objemne. V podstate ide o obdobu predchádzajúcich výkazov, ktoré účtovníci predkladali Dôchodkovému fondu a Sociálnej poisťovni. Nový DAM má však svoje vlastné nuansy vyplnenia a vyžaduje si dôkladnú pozornosť spoľahlivosti údajov, ktoré sú v ňom obsiahnuté. Ak sa s prihlásením oneskoríte, minimálna pokuta bude 1 000 RUB.

Prečítajte si o tom, ako objasniť ERSV.